FAMILY TRUST

家族信託

これからの相続の道標として

1家族信託とは

家族信託とは、簡潔にいうと「財産を管理するためのひとつの手段」で、将来、自分で財産を管理できなくなってしまったときに備えて、財産の管理を家族や親族などに託す手法です。家族以外の方でも利用できる制度ですが、一般的には家族間で信託を利用するケースが多いため家族信託という名称が使われていますが、正式名称は「民事信託」といいます。

銀行や証券会社などに財産管理を任せて行う投資信託とは異なり、家族や親族に財産管理を託すため、高額な報酬が発生しません。そのため、多くの財産を保有する資産家のためのものではなく、誰にでも気軽に利用できる仕組みになります。

2家族信託の仕組み

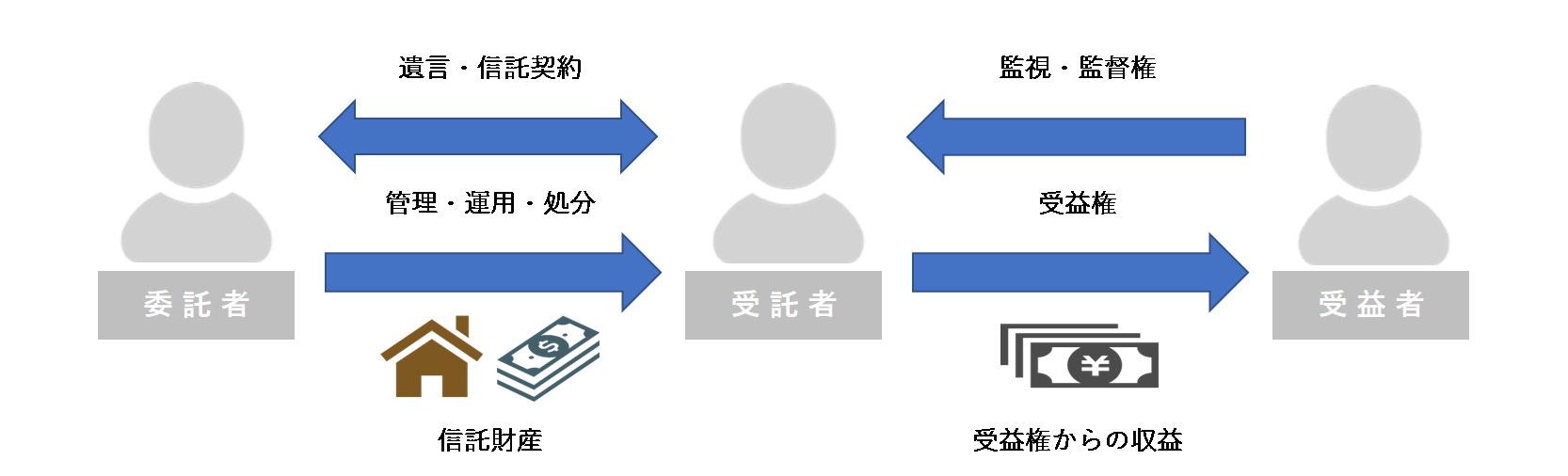

家族信託では、委託者、受託者、受益者の3者が当事者となります。

委託者:財産の所有者であり、受託者を選任する権利、解任する権利などを有する

受託者:遺言や信託契約によって財産を託される人

受益者:財産からの収益をうけとる人であり、委託者を受益者に指定すること(自益信託)や複数人設定することも可能

3家族信託の利用ケース

認知症対策

現在、主として認知症対策としての財産の管理方法としては成年後見制度があります。また、財産の分配については遺言の制度が存在しております。

成年後見制度の場合、裁判所が成年後見人を決定する権限をもっているため、弁護士や司法書士など家族や親族以外の第三者が選出される場合があります。そのため、家族の資産を第三者が管理することになり、抵抗がある場合が多いです。成年後見制度は、毎月の家庭裁判所への報告義務、成年後見人への報酬の支払いがあり、家族への負担が大きくなります。なお、成年後見制度は「本人の資産を守ることが目的」であるため、資産を低減させる可能性のある不動産の活用などの生前贈与、相続税対策はできません。

家族信託を活用し、意思能力があるうちから財産の管理・処分を託すことで、本人が元気なときは本人の指示に基づいて財産管理を行い、本人が判断能力が低下・喪失した後は、受託者が本人の意向に沿った財産管理を行うことができます。また、不動産の売却、アパート建設、株式投資などの積極的な資産運用も、当事者間で柔軟に定めることができます。また、家族信託の場合は、裁判所の管理下にはならないため、裁判所の許可をとることや、定期報告を行う必要もありません。

家族信託は、契約で、財産を受取った人がさらにその財産を誰に渡すかまでを取決めることができ、受益者については、第1順位者、第2順位者というように亡くなる人がでた場合に次の承継者を決めておくこともできます。

例えば、認知症を発症し、意思能力がないとみなされた場合、通常は家族であっても定期預金を解約することはできません。そのため、生活費を引出せず、家族が生活費を工面するケースが多くあります。認知症対策として、家族信託を利用すれば、委託者の意思能力にかかわらず、受託者が定期預金を解約することができますので、家族が生活費を工面する必要はなくなります。

また、親が居住用不動産を有しているが、預貯金が十分にはなく、子どもが離れてくらしているため、将来的には施設への入所を考えている場合には、家族信託を活用し、子が受託者として親の居住用不動産の売却を行い、施設での生活費をねん出することが可能になります。

不動産の共有相続への紛争予防

共有不動産につきましては、共有者全員の同意がないと処分できません。将来、兄弟が不動産を共同で相続する際には、同様の問題が生じます。

家族信託を利用すれば、不動産の共有相続の問題を解消することができるとともに、遺言のように親として相続させたい相手を指定することもできます。また、遺言の場合は、効力の発生が相続開始日(亡くなった日)からですが、家族信託の場合は生前のうちから遺言と同様の効果を得ることができますので、自分の思いと異なった財産管理を行う場合などはいつでも信託の解除を行うことができます。

なお、共有相続への紛争予防として、生前贈与を行うことも考えられますが、一般的には贈与税は相続税より高い税率で課税されますので、税金の負担から考えますと、家族信託を選択するほうが望ましいと思われます。

事業者が倒産後の生活保障に備える

財産を所有している人が自己破産などをした場合、自己破産手続きを開始した時点で所有していた財産はすべて債権者に分配する必要があります。

しかし、事前に委託者を受託者という形で家族信託を行っているケース(自己信託)では、自己信託を行っている財産については、自己破産手続きで分配される財産に含めなくとも良いとされています(倒産隔離機能)。これを用いることによって、自己破産、倒産後の生活をある程度保障することが可能になります。

ただし、自己信託は公正証書によって事前に行っておく必要があり、公証人による契約内容の確認が行われますので、計画倒産につながるような自己信託は認められません。

4家族信託のデメリット

受託者による財産の使込み

家族信託は、「委託者」「受託者」「受益者」の3三者間の信頼関係のもとに成り立っている制度になります。

そのため、受託者が私欲のために財産を使込むと、当然、家族信託そのものが破綻してしまいます。

なお、受託者の使込みを防止するため、受託者を監視する「信託監督人」、受託者を支援する「受託者代理人」を選任することなどで、受託者の使込みや暴走を抑止することは可能となります。

税金の節税効果

家族信託は、財産の所有者の意思に基づいて、生前に財産の移転を確実に行うための制度になるため、相続税の節税効果は特にありません。

また、収益不動産を家族信託の対象とした場合には、その不動産からでた損失は、信託した財産以外の所得と損益通算ができなくなります。

家族信託は、これからの相続を考えるうえで、大きな選択肢のひとつになります。